LG에너지솔루션 4Q22 실적

LG에너지솔루션 2022년 4분기 매출액과 영업이이근 각각 8.54조 원, 2,374억 원, 영업이익률 2.8%를 하회하였다. 사업부별로는 자동차전지는 물량과 판가 모두 증가하였다. 원형전지는 스프레드 축소로 수익성이 하락했을 것으로 전망된다. ESS가 일회성 비용으로 적자폭이 컸다. 이를 제외한 수익성은 BEP 수준으로 추정되어진다.

1Q23 매출액과 영업이익은 -4%, +74% QoQ 변동한 8.17조 원, 4,120억 원, 영업이익률 5.0%를 전망한다. 물량은 GM JB 1기 가동으로 증가하나 환율과 메탈가 하락에 따른 판가 하락으로 외형은 감소할 전망이다.

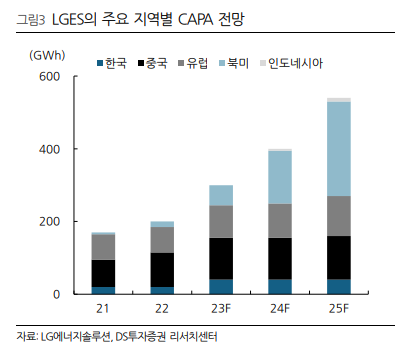

LG에너지솔루션은 2023년 글로벌 배터리 수요를 33% 증가한 890GWH로 전망하였다. 지역별 성장률은 북미 +60% 중후부반, 유럽 +40% 중반, 중국 +20% 중반으로 시장 예상보다 유럽에서의 견조한 성장을 전망한다.

고객사 판가 인하에 따라 배터리 판가는 연동이 안된다고 밝혔으며, AOCNFDOR RKDLEJSTMFHSMS +25~30%를 제시하였다. 이는 산업수요 성장치를 고려하면 판가가 10% 수준의 하락 가장으로 추정된다. 이에 DS투자증권은 LG에너지솔루션 목표주가로 600,000원을 제시한다.

2차 전지 업종의 주요 우려는 수요 둔화와 고객사의 단가 인하로 인한 마진 훼손이 있다. 그러나 동사는 1Q23 수요가 견조하다고 밝혔으며, 일부 고객사들의 전기차 가격 인하에도 불구하고 판가 연동이 아니기 때문에 관련 영향도 제한적일 전망이다.

'주식' 카테고리의 다른 글

| 중국과 면세채널의 매출이 역성장한 LG생활건강 목표주가 알아보기 (0) | 2023.02.01 |

|---|---|

| 중장기적으로 기저설비 증가 국면에 진입한 한전KPS 4Q22 실적 (0) | 2023.01.31 |

| 밸류에이션 저평가 구간인 LX세미콘의 목표주가 (0) | 2023.01.29 |

| MSCI 지수 편입 가능성이 높아진 카카오페이 목표주가 (0) | 2023.01.28 |

| 삼성전기 목표주가와 사업부문별 연간 전망 알아보기 (1) | 2023.01.26 |

댓글