LX세미콘 2Q22 4분기 매출

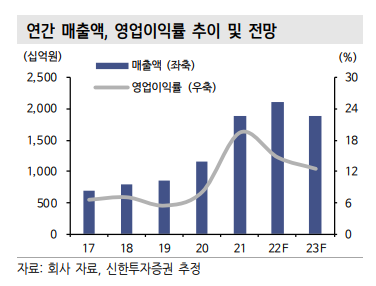

LX세미콘 4분기 매출액은 4,565억 원, 영업이익 127억 원으로 컨센서스를 하회하였다. TV 및 IT 매출 감소가 매출액 감소의 주요 요인으로 하반기가 계절적 성수기이나 고객사 재고 조정 영향에 22년에는 하반기 실적이 상반기 대비 감소하였다. 4분기는 인건비와 보수적인 재고자산 평가로 영업이익이 컨센서스를 하회하였다.

LX세미콘 2023년 매출액은 1.89조 원, 영업이익 2,356억 원으로 전망한다. 실적 감소는 주가에 반영되었으며, 감소폭이 어디까지 반영되었는지 앞으로 귀추해볼 점이다. 실적 추정치는 부정적인 요인이 상당 부분 반영되었다. 코로나 기간 실적 증가 요인은 파운드리 가격 상승과 하이엔드 제품 출하 증가, 우호적인 환율이다.

DDI 가격 하락은 4분기까지 상당 부분 반영되었다. 뿐만 아니라 국내 고객사향 제품은 가격 상승폭이 상대적으로 작았기 때문에 되돌림 효과가 적다. 하이엔드 제품 출하 증가는 단일 제품당 DDI 탑재량 상승과 Blended ASP 상승으로 연결되었다. 이런 흐름은 되돌리기 어렵다고 판단되며, 실적에 부정적인 요인은 제한적이다.

LX새미콘 목표주가

보수적인 2023년 실적 추정치에도 LX세미콘의 밸류에이션은 저평가 구간이라고 판단된다. 글로벌 DDI Peer인 Novatek은 주가가 전저점 대비 63% 상승한데 비해 동사 주가는 14% 상승하는데 그쳤다. 현재 추정치 기준에도 밸류에이션은 7배 수준이지만 Novatek은 13배 수준으로 최근 주가 상승은 업황 악화 선반영과 OLED DDI 비중 증가의 영향이었다는 점을 고려하면 전반적인 사업 포트폴리오 측면에서 국내 업체가 더 우수하다. 이에 신한투자증권은 LX세미콘의 목표주가로 110,000원을 제시한다.

'주식' 카테고리의 다른 글

| 중장기적으로 기저설비 증가 국면에 진입한 한전KPS 4Q22 실적 (0) | 2023.01.31 |

|---|---|

| LG에너지솔루션의 1Q23 수요는 견조하다 (0) | 2023.01.30 |

| MSCI 지수 편입 가능성이 높아진 카카오페이 목표주가 (0) | 2023.01.28 |

| 삼성전기 목표주가와 사업부문별 연간 전망 알아보기 (1) | 2023.01.26 |

| 피부에서부터 체형관리까지 영역을 넓힌 루트로닉 2022년 실적 (0) | 2023.01.25 |

댓글