현대오토에버, 현대차그룹 내 유일한 ICT 기업

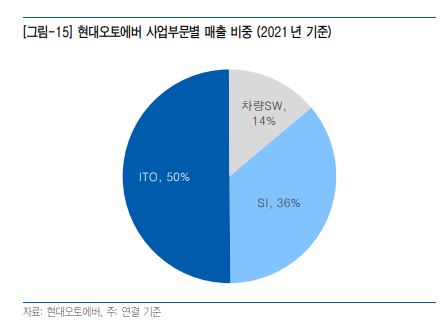

현대오토에버는 기업 정보시스템을 구축하는 SI(System Integration), 고객 업무시스템을 운영 및 유지 보수하는 ITO(IT Outsourcing), 차량용 소프트웨어(SW 플랫폼, 지도 및 내비게이션 SW 등)를 개발 및 공급하는 차량 SW를 주요 사업으로 영위하고 있다.

중장기적으로 현대차그룹의 사업전략 핵심은 제조설비 스마트화를 통한 생산 효율성 증대와 소프트웨어 경쟁력 강화를 통한 차량 상품성 제고이다. 그만큼 그룹 내 유일한 ICT 기업으로 현대오토에버의 역할 확대와 기업가치가 구조적인 성장이 기대된다.

현대오토에버의 투자 포인트

우선 현대차그룹이 추진하는 스마트 팩토리는 현대오토에버의 역할 확대로 이어질 전망이다. 22년 11월 완공 예정인 싱가포르 글로벌 혁신센터(HMGICS)에는 동사 제조 및 실행 시스템(MES), CPS(Cyber Physical System)등 클라우드 기반 서비스가 제공되며 완성차 밸류체인 내 金공정으로 확대될 예정이다.

또한 현대차와 기아의 고부가가치 차종 중심 판매 전략과 커넥티비티 자율주행 전략으로 내비게이션 고사양화 및 보편화는 구조적이라 판단된다. 이에 수익성이 가장 높은 사업부인 내비게이션 SW 부문의 고성장이 지속되면서 전사 이익 믹스 개선이 전망된다.

마지막으로 자동차 커넥티비티, 자율주행의 선결조건인 SW플랫폼을 개발하는 차량 SW 부문은 동사의 신성장동력이다. 차종당, 적용 제어기 대수당 라이선스와 로열티 매출을 인식하는 제품 탑재가 본격화되기 시작하면서 물량 증가에 따른 영업 레버리지 효과가 기대된다.

현대오토에버 목표주가

유안타증권은 3Q22분기에 현대오토에버에 대한 목표주가로 140,000원을 제시한다. 목표주가는 2023년 EPS 추정치 4,195원에 현대오토에버-엠엔소프트-오트론 3사 합병 후 동사가 부여받았던 평균 1yr forward PER 33배를 적용하여 산출한 값이다. 동사 밸류에이션 확장의 근거로 작용하는 차량 SW 플랫폼 사업은 23년부터 실적 개선으로 이어지며 성장에 대한 기대감이 현실화될 전망이다. 현재(9/30) 현대오토에버의 주가는 103,500원이다.

'주식' 카테고리의 다른 글

| 원자재 가격 하락에도 안정적인 매출을 보여주는 현대코퍼레이션의 3Q22 실적 전망 (0) | 2022.10.04 |

|---|---|

| 한국전력 4Q22 적정 조정단가 알아보기 (1) | 2022.10.04 |

| 디지털 사이니지 토탈 솔루션 기업 엘리비젼에 대해 알아보자 (0) | 2022.10.04 |

| 9월 FOMC 금리 상승과 10월 미국 국채 투자전략 (0) | 2022.10.03 |

| 유럽 전기료 상승과 유렵 전기차 수요 둔화 우려 (0) | 2022.10.03 |

댓글