미 연준의 피벗(방향전환)을 유도하는 실업률

연준 내부에서 금리 인상 속도에 대한 의견 차이가 드러나고 있다. 그러나 현재 매크로 환경에서 연준이 통화정책을 조기에 전환할 가능성은 높지 않다. 인플레이션의 성질이 점차 비탄력적으로 변하고 있으며 연준은 올해 남은 두 번의 회의에서도 빅스텝 이상의 금리 인상을 단행할 것으로 보인다.

다만 연말까지 400bp 이상의 금리를 올리게 되면 차츰 금리 인상으로 인해 부작용이 나타날 것이다. 연준의 피벗을 유도하는 트리거는 바로 고용이다. NBER이 공식적으로 인정하는 경기 침체의 시작 시점은 대체로 실업률이 본격적으로 상승하는 국면이다. 1950년대 이후 실업률이 상승할 때 연준이 금리를 올렸던 적은 없으며 과거 다른 점은 통화 정책과 재정정책의 공조로 유동성이 크게 늘어나 보유자산을 축소해야 하기 때문에 경기가 침체 국명네 접어들어서도 바로 금리를 내리기보다는 한동안 높은 수준의 금리를 유지할 가능성이 높다.

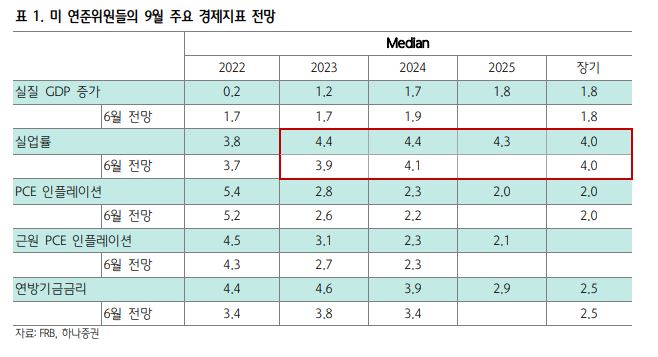

지난 9월 FOMC에서 연준위원들은 2023년 실업률 전망치를 3.9%에서 4.4%로 상항 조정하였다. 이후 수년 동안 4% 초반 대의 실업률이 이어질 것으로 전망했다. 그런데 실업률은 한번 오르기 시작하면 꽤 오랫동안 상승한다. 경제 위기가 아니었던 코로나19 당시를 제외하면, 1980년 이후 미국 실업률의 상승 사이클은 평균 26개월 동안 지속되었다.

저점에서 고점까지 약 3.5%p 가량 올랐으며 현재 미국 실업률이 3.7%인 점을 감안한다면 앞으로 경기 침체 진입 시 실업률이 6~7%대까지 상승할 가능성이 높다. 타이트한 노동시장을 강조하며 금리 인상을 정당화하고 있는 연준 위원들도 사실상 실업률의 추세적 상승 가능성을 인지했을 것이다.

연말로 갈수록 불안 커져

서비스업 호조로 미국 고용시장은 아직까지 비교적 견조하며 서비스업 종사 인력이 코로나19 이전보다 102% 회복하였는데도 불구하고 여전히 신규 고용이 늘어나고 있다. 서비스업 신규 고용은 2015~19년 평균 15만 명에서 2021~22년 평균 43만 명으로 레벨이 높아졌으며, 서비스업 고용 호조는 서비스업 임금과 물가를 높이는 요인이다.

금주 금요일 저녁에 발표되는 미국 9월 비농업 고용도 전월대비 26만 3천 명 증가, 시간당 평균 임금이 전월비 0.3% 상승하며 회복세를 보일 전망이다. 다만 9월 ISM 제조업지수 내 고용서베이를 보면 기업들이 추가 고용을 중단하고 고용 규모를 관리하려는 움직임이 보인다.

미국 8월 구인건수도 2020년 4월 이후 최대 폭으로 감소하였다. 구인 수요는 비농업부문 고용에 약 5~7개월 선행하며, 구인 수요가 올해 3월 이후 줄어들기 시작했다는 점은 연말경에 고용시장이 부진해지며 연준의 속도 조절 기대를 높일 수 있다. 내년 초에는 연준이 금리 인상을 베이비 스텝으로 전환하고, 이후 금리를 동결할 가능성이 높다.

'주식' 카테고리의 다른 글

| 3Q22 넷마블 실적 전망과 목표주가 알아보기 (0) | 2022.10.07 |

|---|---|

| 아이폰14 내 Pro 모델 출하 비중 증가로 LG이노텍의 전망은 밝다 (3) | 2022.10.07 |

| KT, 3Q22 실적 전망과 목표주가 알아보기 (0) | 2022.10.06 |

| 국내 1위 데이터 통합 기업 데이터스트림즈의 투자 포인트 알아보기 (0) | 2022.10.06 |

| 전기요금 인상 부담, but 고려아연 2차전지 소재사업 주목 (0) | 2022.10.06 |

댓글