현대건설 2022년 2분기 매출

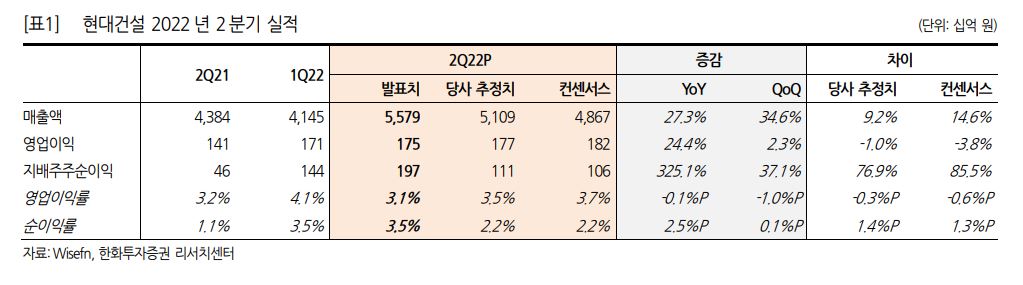

현대걸설의 2분기 매출액은 5.6조 원, 영업이익 1754억 원으로 YoY(작년 대비) +27.3%, +24.4%를 기록했다. 시장 컨센서스(기대치) 대비 매출액은 14.6% 상회했지만, 영업이익은 3.8% 하회했으며, 지배주주 순이익은 85.5% 상회하였다.

매출액이 크게 상회했는데도 불구하고 여업이익이 시장 컨센서스를 하회한 이유는 국내 원가율 상승과 현대엔지니어링 이익의 감소 때문이다. 또한, 이라크 현장에서 발생한 추가 원가는 6~7백억원으로 예상치(약 1천억 원) 보다 크지 않았다.

하지만 상반기 신규수주는 21조 원으로 연간 목표의 74.1%를 달성했다. 특히 별도 주택 부문 수주가 약 9.6조 원으로 연간 목표 달성률이 160%에 육박한다. 별도 기준 상반기 주택 분양 공급은 15777세대로 연간 3만 세대 분양 계획의 52%를 소화하였다. 현대엔지니어링 2분기 국내 수주 4조 원대를 기록해 괄목할 만한 성과를 나타냈다.

현대엔지니어링의 이익 기여가 줄고 있는 점은 아쉽지만 주택부문의 원가율 안정화와 해외 리스크 일단락으로 하반기에는 점진적인 개선이 전망된다. 또한, 현대건설은 주택 외애도 해외수주, 네옴 시티, 원전, 해상풍력, 수소/암모니아 UAM 등 여러 강점을 가졌다.

현대건설 목표주가

이에 한화투자증권은 현대건설의 목표주가를 60,000원으로 잡았다. 현재 현대건설의 주가는 39,750원이다. 목표주가는 12개월 예상 BPS(순자산÷주식수)에 목표배수 0.85배를 적용해 산출한 것이다.

'주식' 카테고리의 다른 글

| 에이스토리, 원소스멀티유즈를 통해 성장성을 확보하다 (0) | 2022.07.25 |

|---|---|

| 향후 비은행 계열사 M&A를 준비하는 우리금융지주의 2Q22분기 실적 (0) | 2022.07.25 |

| 금리인상과 소비시장 둔화로 케이카의 실적이 전년대비 감소하다 (0) | 2022.07.24 |

| 2분기 매출 하락세를 보이는 휠라 홀딩스를 아쿠쉬네트가 이끌어야한다 (0) | 2022.07.24 |

| 코로나 재확산 이후 컨센서스를 상회한 현대해상의 목표주가 알아보기 (0) | 2022.07.24 |

댓글