한국카본 3Q22 실적

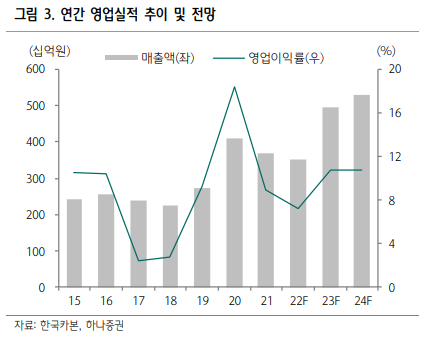

한국카본의 3분기 매출액은 1,140억 원을 기록하며 전분기 대비 59.3%, 전년대비 45.9% 개선하였다. 계절적 비수기임에도 우호적인 원/달러 환율과 납품 물량 증가에 따른 외형 상장으로 영업이익은 120억 원을 기록하며 전년대비 381.0%, 전년대비 36.6% 증가하였다.

매출 규모 증가에 따른 고정비 부담 감소 흐름이 확인되었고 이익률은 10.5% 전분기대비 크게 개선됐다. 주요 원자재 가격 하락으로 남은 4분기도 긍정적인 마진이 기대되며, 세전이익은 20억 원으로 전분기 대비 감소하였다. 환율 급변에 따른 파생상품 손실 영향으로 판단되며, 법인세가 증가하면서 순이익은 적자를 기록하였다.

국내 조선업계 LNG선 수주실적 증가로 보냉재 수요가 확대되어 수주잔고가 빠르게 늘어났다. 매출보다 빠른 수주잔고 증가로 중장기적인 외형 성장이 전망된다. 우호적인 환율 흐름과 원자재 가격 안정화로 마진은 지속적으로 개선되고 있다. 생산 능력 증가를 감안하면 향후 매출 증가 속도와 마진 개선은 보다 빨라질 예정이다.

납기 일정에 따라 분기 실적 변동성은 존재하지만 전반적인 업황 호조와 그에 따른 성장은 오랜 기간 지속될 것으로 보인다. 이에 하나증권은 3Q22분기에 한국카본의 목표주가로 19,000원을 제시한다. 현재(11/14) 한국카본의 주가는 10,900원이다. 2022년 3분기 말 기준 수주잔고는 약 1.6조 원 수준으로 약 4년 치 이상의 일감에 해당된다. 2022년 기준 PBR 1.2배이다.

'주식' 카테고리의 다른 글

| 양극재용 전구체 생산 전문 업체 이엠티에 대해 알아보자 (0) | 2022.11.17 |

|---|---|

| 파워팩 신사업 가시화로 리레이팅이 기대되는 에스퓨얼셀 3Q22 영업이익 알아보기 (0) | 2022.11.16 |

| 대우건설, 최초의 한국형 신도시 수출 사업 시작하다 (1) | 2022.11.14 |

| 생활 플랫폼으로 서비스를 확장한 헥토이노베이션 2022년 연간 매출액 (0) | 2022.11.13 |

| 네오위즈, 3Q22분기 영업이익 흑자전환하다 (0) | 2022.11.12 |

댓글