바텍 2023년 2분기 실적 전망

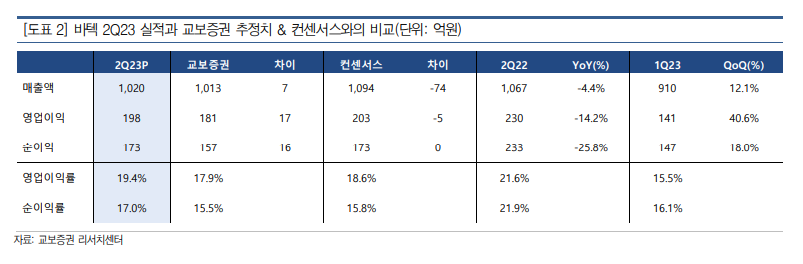

바텍의 2023년 2분기 매출액은 1,020억 원, OP 198억 원을 기록했다. 교보증권 추정치 또는 컨센서스에 사실상 부합한다. 동 분기 실적의 주안점은 국내 매출은 5월 Smart X 신제품 출시 영향으로 매출이 104억 원으로 증가한 점과 미국 매출은 235억 원을 기록하는 등 아직 회복 구간에 있다.

2023년 1분기에 집행한 IDS 비용이 동 분기에 제외되면서 전분기 대비 판관비율은 3.7%P 개선되며 수익성 개선을 이끌었다. 2023년 매출 4,121억 원, OP 744억 원 기록을 전망한다. 이전 추정치 매출 4,241억 원, OP 788억 원 대비 소폭 하향 전망하였다.

변경의 근거는 하반기 미국과 유럽 매출 증가 가정을 소폴 하향했다. 특히 미국은 본격적인 딜러 변경 효과가 2023년 3분기보다는 2023년 4분기부터 본격적으로 시작될 것으로 예상된다.

이에 교보증권은 바텍의 목표주가로 5만원을 제시한다. 업종 내 Top Pick 유지한다. 동사는 미국 내 1위 DSO인 Henry Schein과의 계약과 함께 본격적인 미국 시장 확대를 노린다. Henry Schein은 시가총액 100억 원, 22년 매출 126억 원을 기록한 미국 최대의 치과 기자재 유통사로 2023년 4분기 이후 바텍의 미국 매출 성장에 큰 기여를 할 것이다.

또한 ASP가 높은 프리미엄 CT인 Green X12를 현재 북미와 유럽 지역에 순차 출시 중이다. 바텍의 미국 매출 확대와 함께 전사 수익성 개선에 기여할 것이며 구강스캐너의 경우 다소 유동적이지만 여전히 2023년 2분기에 출시 예정이며, 향후 공개될 제품의 스펙이나 필드 테스트 결과를 지켜봐야 할 듯하다.

'주식' 카테고리의 다른 글

| 2023년 역대 최대 실적을 전망하는 한국콜마의 목표주가 알아보기 (0) | 2023.08.15 |

|---|---|

| 휴온스의 핵심 가치와 목표주가 알아보기 (0) | 2023.08.10 |

| 수출을 통해 성장을 도모하는 네오팜 전망 알아보기 (0) | 2023.08.07 |

| 차별화된 상품 경쟁력을 지속중인 BGF리테일 목표주가 알아보기 (0) | 2023.08.05 |

| SK가스 중간배당과 2분기 영업실적 알아보기 (0) | 2023.08.01 |

댓글