BGF 리테일 2분기 실적 전망

BGF리테일 2분기 연결 매출과 영업이익은 전년동기 대비 각각 9%, 10% 성장한 2조 982억 원과 781억 원으로 시장 기대치 OP 800억 원을 소폭 하회하였다. 편의점 매출이 YoY 9% 증가하면서 실적 개선을 견인하였다.

동일점 성장률은 YoY 2.9%를 기록했으며 일반상품 기존점 매출이 4.5% 성장하였다. 담배 비중이 하락한 반면에 FF/HMR/디저트 등 식품 카테고리 비중이 상승했다. 상품 믹스 개선과 본부임차형 비중 확대에 따라서 매출총이익률이 개선됐다.

BGF 리테일은 소비 트렌드 변화에 따라서 FF와 HMR에서 차별화된 상품을 출시하여 경쟁사 대비 동일점 성장률 우위에 놓여 있다. 2분기 기저부담과 비우호적 영업환경 속에서 높은 외형 성장을 지속할 수 있었던 요인이다.

하반기에 점포수 증가와 상품 믹스 개선 효과로 높은 실적 모멘텀을 이어갈 전망이며, 7월 강우량 증가로 동일점 성장률 둔화가 예상됐지만 2분기 대비 성장률 제고는 가능해 보인다. 성수기 음료 등 고마진 매출 비중 상승으로 수익성 제고도 기대되며, 이에 3분기 연결 영업이익은 1,020억 원으로 예상된다.

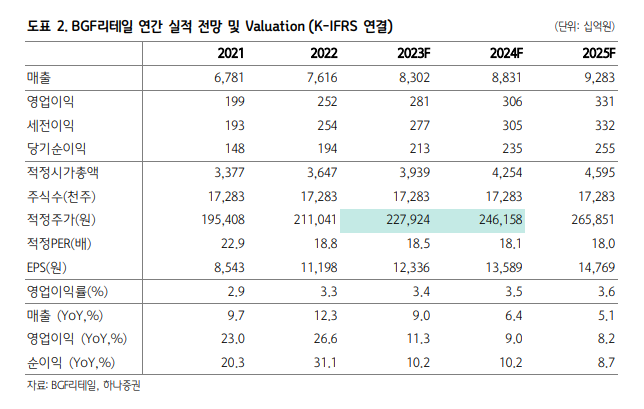

그러나 인플레이션 효과 소멸과 전년도 높은 베이스로 점진적인 외형성장 둔화는 불가피한 것으로 예상된다. 가성비 행사 전개와 상품 경쟁력 강화를 통해서 객수 확보를 도모하고 있다. 이에 하나증권은 BGF리테일의 목표주가로 24만 원을 제시한다. 견조한 실적 기반 주가의 하방 경직성은 담보할 것으로 보이며, 추가적은 실적 추정치가 상승할 경우 주가 모멘텀이 형성할 가능성이 예상된다.

'주식' 카테고리의 다른 글

| 바텍 2023년 상반기 실적 전망과 목표주가 알아보기 (0) | 2023.08.09 |

|---|---|

| 수출을 통해 성장을 도모하는 네오팜 전망 알아보기 (0) | 2023.08.07 |

| SK가스 중간배당과 2분기 영업실적 알아보기 (0) | 2023.08.01 |

| 종근당, 케이캡 수익 감소와 다양한 품목의 성장성 (0) | 2023.07.31 |

| LG이노텍 2분기 이익 모멘텀 알아보기 (0) | 2023.07.27 |

댓글