SK스퀘어, SK쉴더스 지분 일부 매각

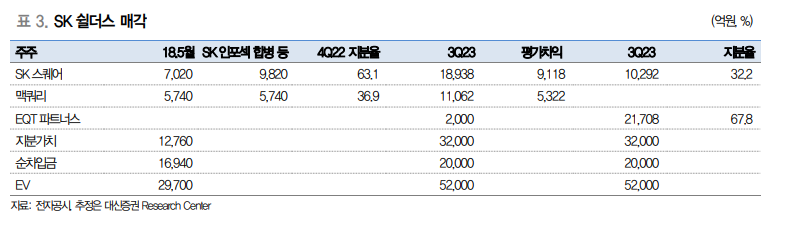

SK스퀘어는 SK쉴더스 보유 지분 63.1% 중 약 29%를 매각하여 현금 8,646억 원 유입 예정이다. 매각 후 유증 2천억 원을 반영한 SK스퀘어의 지분은 32%, EQT 지분은 68% 투자 5년 만에 기업가치는 2.97조 원에서 5.2조 원으로 약 2배 수준으로 상승했다.

SK스퀘어의 총 투자금액 1조 원 대비 평가 가치는 1.9조 원, 좋은 투자 사례 이번 딜로 NAV는 약 1.2조 원 상승하고, NAV의 정당성도 확보했다. SK쉴더스의 NAV는 18년 인수 당시의 기준으로 1.9조 원이지만, SK스퀘어의 NAV에 그 가치가 제대로 반영되어 있지 않은 상황이다. 하지만 이번 딜로 SK쉴더스의 NAV 약 3.1조 원이 제대로 반영될 것으로 전망된다.

이번 딜 종료 후 확보하게 되는 약 1.1조 원의 현금과 매년 SK하이닉스로부터 유입되는 배당금 약 1.8천억 원 및 Debt Financing 등 약 2조 원의 재원을 기반으로 ICT 분야에서 SK쉴더스의 사례와 같은 활발한 투자 및 회수를 추진할 것으로 전망한다.

3월 말 주총에서 이익잉여금 4.2천억 원의 22년 재무제표가 승인되면서 SK스퀘어의 상장 후 첫 주주 환원 정책 제시를 전망한다. 분할 후 SK스퀘어의 주가는 -38%로 SK하이닉스 -28%, SKT -25% 대비 하락폭이 크기 때문에 올해는 자사주 취득 및 소각의 정책이 제시될 가능성이 높다고 판단된다.

이에 대신증권은 SK스퀘어의 목표주가로 58,000원을 제시한다. 목표주가는 NAV에 할인율 62%를 적용하여 산정한다. 21.11.29 분할 신규 상장 후 형성된 할인율은 57~77%, 평균 72%이다. SKT를 분할해서 신규 상장했기 때문에 상장직후 형성된 초기 5거래일간의 할인율인 62% 목표 할인율로 적용한다.

'주식' 카테고리의 다른 글

| 실리콘 하이드로겔 렌즈, 콘택트렌즈 전문업체 인터로조의 성장을 견인하다 (0) | 2023.03.15 |

|---|---|

| 국내 유일 대장암 조기 진단 업체 지노믹트리 전망 알아보기 (0) | 2023.03.14 |

| 스테인레스 가격 상승과 성광벤드 실적 전망 (0) | 2023.03.12 |

| 저평가된 DI동일 2025년 알루미늄박 매출 비중 42% 급증 전망된다 (0) | 2023.03.11 |

| 싸이버원, 클라우드 보안 신사업 확대에 따라 성장이 전망된다 (0) | 2023.03.10 |

댓글