휴젤 2023년 2분기 실적 전망

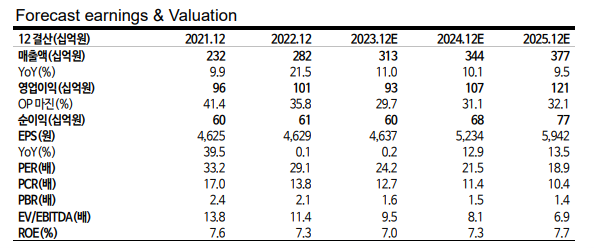

휴젤의 2023년 2분기 매출액은 740억 원, OP 221억 원이 예상된다. 이전 5월 11일 추정치보다 소폭 하향하며 컨센서스 매출과 OP도 소폭 하회할 전망이다.

여기서 주목할 점은 중국 파트너 사환제약의 매출이 회복 중이지만 기대에 못 미친다는 점과 국내 매출이 기대만큼 분기 200억대로 성장했다는 점이다. 그리고 호주 톡신 판매가 반영되기 시작되었으며, 유럽과 아시아 등 국가들의 매출은 전반적으로 견조하게 성장하고 있다. ITC 소송은 분기 40 ~ 50억 지속을 반영하고 있다.

23년 연간 실적은 매출액 3,128억 원, 영업이익 933억 원을 전망하며 이전 5월 11일 추정치보다 소폭 하향할 전망이다. 톡신 매출 전망치를 기존 1,902억 원에서 1,704억 원으로 하향한 영향이다.

23년 국내 톡신 연간 매출은 유지될 것으로 보이지만 중국 매출은 YoY -100억 감소할 것으로 가정했다. 기존 유럽 매출 추정치도 약 200억에서 150억으로 하향할 전망이며, 기타 지역 톡신 매출이나 필러 매출은 안정적으로 성장하고 있다.

이에 교보증권은 휴젤의 목표주가로 140,000원을 제시한다. 현재(7/14) 휴젤의 주가는 112,400원이다. 실적 추정치를 하향했지만 휴젤이 그동안 인정받아온 P/E Multiple Band를 고려하였을 때 추가 하락은 더 이상 없어 보인다.

'주식' 카테고리의 다른 글

| 삼성중공업의 2023년 수주목표 초과 달성 가능성 알아보기 (0) | 2023.07.22 |

|---|---|

| 한화오션, 특수선 수주 기대감이 확산되다 (0) | 2023.07.20 |

| 2분기 GS리테일 편의점 실적 불확실성과 목표주가 (0) | 2023.07.15 |

| 2분기 신작 모멘텀이 기대되는 엔씨소프트 주가 알아보기 (0) | 2023.07.14 |

| 2023년 호실적을 전망하는 한전기술의 2024년 전망 알아보기 (0) | 2023.07.12 |

댓글