한화오션 2023년 2분기 실적 전망

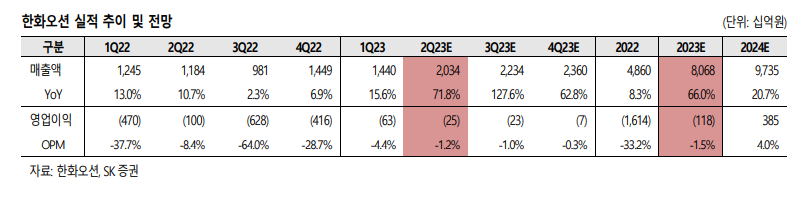

한화오션의 2023년 2분기 매출액은 2조 340억 원으로 영업적자는 250억 원을 기록할 것으로 예상된다. 건조물량 확대로 인해 매출단위당 고정비 감소효과와 LNGC 일부 건조분이 매출로 발생하기 시작한 것으로 추정된다.

이에 올해 1분기 대비 적자 폭은 감소할 전망이지만 본격적인 이익 개선 효과는 하반기부터 나타날 전망이다. 동사의 올해 수주목표 대비 달성률은 국내 조선 3사 중 가장 낮은 모습을 보이고 있다. 이는 수익성 위주의 선별 수주 전략 때문인 것으로 보인다.

하반기에 카타르 2차 LNGC와 컨테이너선 수주를 충분히 기대해 볼 만하다. 지난 7월 14일, 동사는 해군 차세대 호위함 울산급 배치 Ⅲ 5,6 변함의 우선협상자로 선정되었다. 이번 호위함 수주를 시작으로 특수선 수주가 기대된다. 그러나 캐나다 잠수함 교체사업을 포함한 다수의 특수선 사업계획들 때문에 아직 가시화된 적이 없어 현실적이 시간이 필요하다.

이에 SK증권은 한화오션의 목표주가로 43,000원을 제시한다. 목표주가는 12M Fwd BPS 13,069원에 Target PBR 3.3배를 적용하여 산출하였다. 한화그룹 인수 이후 상선과 해양플랜트 그리고 방산 부문에서 수주의 기대감이 높아졌지만, 그 기대감만으로 주가를 산정하는데 부족해 보인다.

'주식' 카테고리의 다른 글

| 한화솔루션 신재생 화학 부문 2분기 실적 알아보기 (0) | 2023.07.23 |

|---|---|

| 삼성중공업의 2023년 수주목표 초과 달성 가능성 알아보기 (0) | 2023.07.22 |

| 휴젤 23년 연간 실적 추정치와 목표주가 알아보기 (0) | 2023.07.17 |

| 2분기 GS리테일 편의점 실적 불확실성과 목표주가 (0) | 2023.07.15 |

| 2분기 신작 모멘텀이 기대되는 엔씨소프트 주가 알아보기 (0) | 2023.07.14 |

댓글