한화솔루션 2023년 2분기 실적 전망

한화솔루션 2023년 2분기 OP는 2,396억 원을 달성하며 컨센서스 2,483억 원에 부합할 것으로 예상된다. 신재생은 태양광 모듈 판매 수익은 1분기와 유사할 것으로 예상되지만 발전사업 매각 이익이 감소할 것으로 보인다.

케미칼 사업은 부진한 수요에 따라 주요 제품 스프레드 하락에 따라서 전분기 대비 이익이 감소할 것으로 분석된다. 신재생은 OP 2,144억 원, QoQ -306억 원으로 모듈 판매량은 QoQ 증가했다.

화학부문 OP는 123억 원, QoQ -214억 원으로 전방 중 건설 비중이 50%에 달하는 PVC의 스프레드는 경기 회복 지연으로 여전지 저조하다. 가성소다 역시 판가 하락으로 수익성도 감소하여 감익이 불가피할 전망이다.

주가 약세의 원인으로 지목된 모듈 가격 하락과 수익성 약화 우려는 사실상 과도했다고 판단된다. 모듈 가격이 하락했지만 upstream 제품인 폴리실리콘과 웨이퍼 가격도 하락했기 때문이다. 따라서 모듈과 웨이퍼 스프레드는 전분기 수준을 유지한 것으로 예상된다. 태양광 밸류체인의 가격 하락이 어느 정도 일단락된 현재 더 이상 수익성 하락에 대해 우려보단 2023년부터 2025 증설로 인한 판매량 증가와 AMPC 수혜에 더욱 집중할 시기이다.

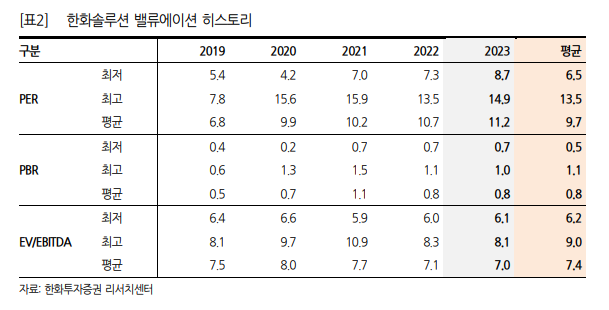

이에 한화투자증권은 한화솔루션의 목표주가로 6.2만 원을 제시한다. 케미칼 사업부 실적 추정치 조정에 목표주가를 하향했지만 태양광 사업 이익 기여도 증가에 따라 밸류에이션 상승 가능성과 현재 IRA 발표 이전 수준의 주가를 감안해 보면 투자 매력을 여전해 보인다.

'주식' 카테고리의 다른 글

| 에이스토리, 플랫폼 다각화로 수익성을 개선하다 (0) | 2023.07.26 |

|---|---|

| 2024년이 기대되는 오리온 2분기 실적 알아보기 (0) | 2023.07.24 |

| 삼성중공업의 2023년 수주목표 초과 달성 가능성 알아보기 (0) | 2023.07.22 |

| 한화오션, 특수선 수주 기대감이 확산되다 (0) | 2023.07.20 |

| 휴젤 23년 연간 실적 추정치와 목표주가 알아보기 (0) | 2023.07.17 |

댓글