코스맥스, 4분기 영업이익 전망

코스맥스 4분기 연결 매출액은 3,673억 원, 영업이익 42억 원으로 컨센서스(204억 원)를 크게 하회할 전망이다. 하회의 주요인은 중국의 코로나 영향으로 이익의 대다수를 차지하는 중국과 국내 법인의 실적이 저조한 데에 기인한다. 반면 인도네시아/ 태국법인은 견조하였다.

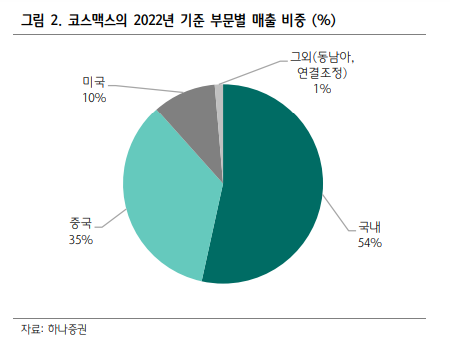

4분기 국내와 중국 매출은 각각 전년동기비 8%, 32% 감소 전망된다. 미국은 7% 성장이 예상되며, 국내는 일본향 수출과 내수 수요는 견고했다. 중국 수출이 부진함에 따라 매출이 감소하였으며, 색조 비중 상승과 원부자재 부담으로 수익성 하락이 더해진 것으로 판단된다.

중국은 리오프닝 과도기로 12월부터 현재까지 집단감염 상황으로 코스맥스의 중국은 수요 저하/생산성 하락/물류 대란 등을 겪는 것으로 보인다. 미국은 낮은 기저, 오하이오법인 청산 전 고객사의 안전재고 확보로 편안한 성장이 예상되지만 청산과 관련한 일회성 비용이 수익성에 부담을 줄 것으로 보인다.

2023년 중국 리오프닝 최대 수혜 전망

코스맥스의 2023년 실적은 연결 매출 1.7조 원, 영업이익 1.1천억 원을 전망한다. 2분기부터 중국 브랜드 수요 확대와 국내 인바운드 유입으로 중국과 국내 수주 확대가 본격화 될 가능성이 높다. 특히 2023년에는 신제품 확대와 오더 물량 증가, 단납기 오더 축소로 레버리지 극대화가 전망된다

이에 하나증권은 1Q23분기에 코스맥스의 목표주가로 10만원을 제시한다. 현재(1월 16일) 코스맥스의 주가는 74,900원이다.

'주식' 카테고리의 다른 글

| GS리테일 4분기 매출과 영업실적 알아보기 (0) | 2023.01.19 |

|---|---|

| 쇼티지 이후 하락세를 보이는 심텍의 2023년 전망 알아보기 (0) | 2023.01.18 |

| 스위스향 통관데이터를 기반으로 매출을 올린 에스티팜 4분기 실적과 목표주가 알아보기 (0) | 2023.01.16 |

| 1.15조 원 규모의 제3자배정 유상증자를 공시한 카카오 목표주가 알아보기 (0) | 2023.01.15 |

| 2월 FOMC 금리 인상 확률과 미국 경제지표를 통한 경기 방향성 (0) | 2023.01.14 |

댓글