두산, 협동 로봇으로 글로벌 로봇 시장 개척

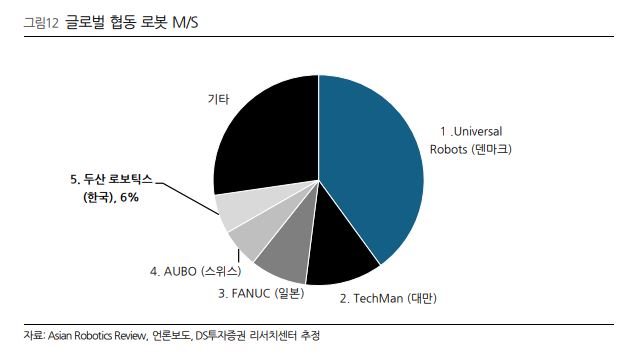

두산은 글로벌 Top5, 국내 1위의 협동 로봇 업체 두산 로보틱스를 보유 중에 있다. 전체 매출의 70%가 북미 및 서유럽 등이며 글로벌에서 이미 상당한 레퍼런스롤 확보하였다. 그룹의 글로벌 영업망, 밥캣의 브랜드 이미지 및 인프라코어의 기술직 시너지 및 개발자에 대한 그룹의 적극적인 투자가 글로벌 시장에 안착하는데 기여하였다.

특히 22년 하반기 북미와 유럽에서 공개될 오픈 플랫폼 'Dart Suite'는 국내 로봇 기업 최초로 개발된 소프트웨어로 유지 UI/UX의 획기적 개선과 코딩을 몰라도 누구나 쉽게 협동 로봇 조작이 가능한 생태계 구축이 가능하다. AI, 모빌리티, 센서 및 Vision 등의 주변 기술들을 쉽게 접목(intergration) 할 수 있는 솔루션도 동사 고유의 경장력으로 판단된다. 글로벌 시장에서 24년까지 연평균 67%의 성장이 예상된다.

구조조정을 통한 재무구조 개선

강도 높은 구조조정을 통하여 과거 유동성 위기를 극복하였다. 부채비율 65%, 순차입금은 기존 1.3조 원에서 8,000억 원까지 감소하였다. 그룹의 캐시카우인 '두산 밥캣'을 기반으로 두산 에너빌리티와 두산 퓨얼셀을 통해 신재생 에너지 부문에 투자를 확대하고 있다. SMR, 수소, 로봇 등 미래 성장 산업에 있어 국내 1~2위 사업자의 포지션이다.

두산 목표주가

DS투자증권은 3Q22분기에 두산의 목표주가로 130,000원을 제시한다. 현재(10/13) 두산의 주가는 75,900원입니다. 상장사 지분가치를 70% 할인했고 비상장사는 모두 장부가치로만 평가하였다. 두산로보틱스는 매출액 기준 1/5 수준에 불과한 Peer 회사의 시가총액을 적용하였다. 이를 기반으로 산출된 적정 NAV는 130,000원으로 전일 주가 대비 70% 이상의 괴리를 보이고 있다. 지주사 평균 NAV 할인율이 현재 45~55% 수준인 반면 동사의 NAV 할인율은 여전히 78%에 달해 극심한 저평가 구간이다.

'주식' 카테고리의 다른 글

| LCD 패널가격 하락세 둔화와 LG디스플레이 3Q22 실적 전망 (0) | 2022.10.14 |

|---|---|

| 스마트 농업기계화로 내수 시장 성장한 대동의 2022년 매출 실적 (0) | 2022.10.14 |

| 10월 금통위는 50bp의 금리인상을 단행할 전망이다 (0) | 2022.10.14 |

| 자체 신약개발 플랫폼을 확보한 엔솔바이오사이언스에 대해 알아보자 (0) | 2022.10.13 |

| 1인 가구 증가로 보는 씨알푸드의 성장동력 알아보기 (0) | 2022.10.13 |

댓글