9월 FOMC 75bp 인상 전망

물가가 여전히 높은 오름세를 지속하고 있다. 연준이 긴축 강도를 축소해야 할 명분이 약해졌다고 판단했다고 보여진다. 연말까지 높은 물가 상승 압력이 이어질 수 있다는 것을 고려하면, 9월 FOMC 이후 남은 2차례의 통화정책 회의에서도 최소 50bp 이상의 금리인상을 기본 시나리오로 설정할 수 있다.

연말까지 4.25% 수준까지 인상 예상

미 채권시장은 8월 초 이후에 연준 피벗(Fed pivot)에 대한 기대감이 빠르게 되덜려지면서 가격 변동성이 크게 확대되었다. 8월 초와 현재 미국 내재 정책금리 변화를 살펴보면 전반적으로 금리 인상 속도가 빨라지고 있다. 최종 기준금리 수준도 높아질 것이라는 기대감을 반영했다.

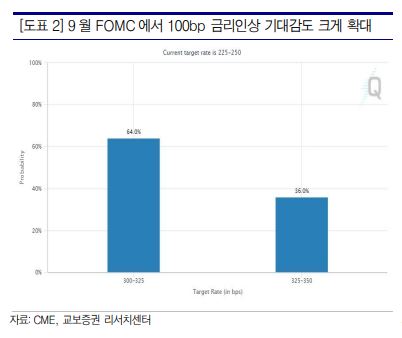

특히 8월 미국 CPI 발표 이후 Fed Watch를 보면, 9월 FOMC에서 75bp 기준금리 이상 기대감이 크게 확대된 것과 더불어 100bp 인상 가능성을 높은 확률로 반영하고 있다.

교보증권은 애초에 연준 위원들의 매파적인 통화정책 발언과 파월의장의 잭슨홀 연설을 고려하여 75bp 인상 가능성을 배제하지 않았다. 그러나 미국 물가상승률이 둔화세를 보이는 상황에서 연준이 추가적으로 물가 상승 압력이 둔화되는 것을 확인한다면 계속해서 75bp 금리인상 기조를 고집할 이유가 없다고 판단된다.

현재 미국 8월 Headline CPI가 예상보다 높은 수준으로 발표되었다. 특히 Core CPI가 재차 반등하는 모습을 보이며 인플레이션에 대한 대응을 최우선적으로 생각하는 연준이 긴축 강도를 축소해야 할 명분이 약해진 상황이다. 세부 항목별을 보면, 휘발유 등의 에너지 가격이 큰 폭의 하락세를 보였다. 그러나 에너지를 제외한 대부분의 항목들이 높은 물가 오름세를 유지하며 전체 지수 하락을 제한했다.

이에 교보증권은 9월 FOMC에서 연방기금 목표금리가 3.00~3.25%로 75bp 인상될 것으로 전망한독 수정한다. 당초에는 50bp 인상을 전망한다고 하였다. 또한 2022년 말, 2023년 상반기까지 연방기금 목표금리 전망도 각각 4.00%에서 4.25%로, 4.25%에서 4.50%로 수정하였다.

연말까지 전월대비 물가상승 압력이 발생하지 않아도 전년대비 6%대 수준의 물가상승 압력이 이어질 것으로 전망되며, 지난 잭슨홀 미팅에서 파월의장이 연준이 인플레이션을 통제하고 있다는 확신을 가질 때까지 금리 인상 조치를 계속해 나갈 것이라고 언급한 점을 고려해보면, 9월 FOMC 이후 남은 2차례의 통화정책 회의에서도 최소 50bp 이상의 금리인상이 진행될 것으로 보인다.

'주식' 카테고리의 다른 글

| 인탑스, 베어로보틱스 서빙로봇 독점 제조 공급하다 (0) | 2022.09.16 |

|---|---|

| 펜데믹 이후 고성장을 유지중인 신세계의 3Q22분기 실적 알아보기 (0) | 2022.09.16 |

| 펄프생산으로 제지 생산비용을 최소화한 무림 P&P의 2022년 매출액 알아보기 (0) | 2022.09.15 |

| SK증권이 제시한 한국항공우주 목표주가 알아보기 (0) | 2022.09.15 |

| 근원 CPI에 가장 큰 영향을 주는 요인이 하락해야만 증시가 오른다 (0) | 2022.09.15 |

댓글