무림P&P, 국내 유일 펄프 생산

무림P&P는 인쇄용지의 전방 수요가 감소되는 상황에도 2011년 펄프-제지 일관화된 생산시설을 구축하여 경쟁사 대비 원가경쟁력을 확보하였다. 펄프 공정 및 제지공정은 약 20개의 공정을 거쳐 생산된다. 펄프-제지 일관화 공정에서 4개 공정이 간소화되었으며, 펄프 부산물인 흑액을 제지 건조 시 사용하여 에너지 비용을 절감했다.

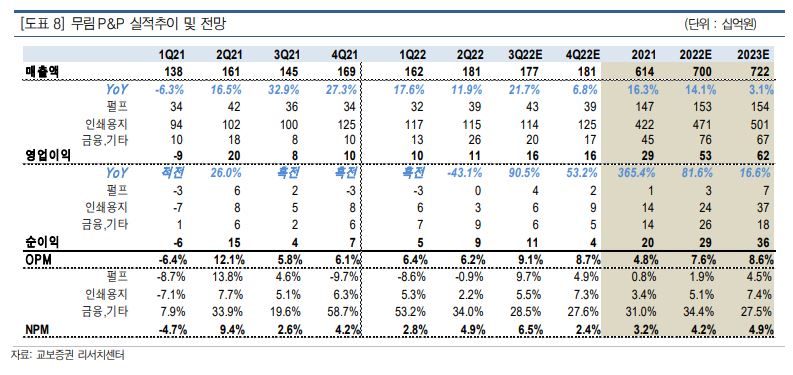

결과적으로 펄프를 매입해서 인쇄용지를 만드는 경쟁사 대비 약 10%`15%의 생산 비용 감소 효과가 발생한 셈이다. 또한 인쇄용지를 생산함에 있어 펄프 가격 상승에 대한 리스크 해지 효과를 본다. 무림P&P의 2Q22년 매출액은 1,805억 원, 영업이익 11억 원으로 YoY 매출액은 증가했으나 영업이익이 감소함을 볼 수 있다.

2분기 평균 펄프 가격이 톤당 $973 높게 유지되었찌만 펄프 - 제지 합산 영업이익이 22억 원 수준이다. 이는 노후설비 교체 및 유지보수에 따라 약 160억 원의 유지보수 비용이 반영되었기 때문으로 파악된다.

2022년 매출액은 7,002억 원, 영업이익 534억 원을 전망한다. 이는 7월~8월 평균 펄프가격이 톤당 $1,030 사상 최고 수준으로 거래되고 있으며, 3Q 펄프 수요가 성수기에 진입할 것으로 전망되기 때문이다. 또한 4분기에는 연말 연초를 맞아 인쇄용지의 성수기에 진입한다.

이에 교보증권은 3Q22 분기에 무림 P&P의 목표주가로 6,100원을 제시한다. 목표주가는 2022년 BPS 10,102원에 Target PBR 0.6배를 적용하였으며, Target PBR 0.6배는 과거 5년 평균 PBR 값인 0.5배에서 20%를 할증한 값이다. 이는 8월 펄프 가격이 1,030원으로 사상 최고를 경신했다는 점과 인쇄용지 가격 인상, SCFI 지수 등 물류비용이 하향 안정화되고 있는 점을 반영한 것이다.

'주식' 카테고리의 다른 글

| 펜데믹 이후 고성장을 유지중인 신세계의 3Q22분기 실적 알아보기 (0) | 2022.09.16 |

|---|---|

| 교보증권, 9월 FOMC 75bp 기준금리 인상을 전망하다 (0) | 2022.09.16 |

| SK증권이 제시한 한국항공우주 목표주가 알아보기 (0) | 2022.09.15 |

| 근원 CPI에 가장 큰 영향을 주는 요인이 하락해야만 증시가 오른다 (0) | 2022.09.15 |

| 8월 CPI 발표 내용과 9월 FOMC 관전 포인트 (0) | 2022.09.14 |

댓글