두산퓨얼셀 2Q22 실적

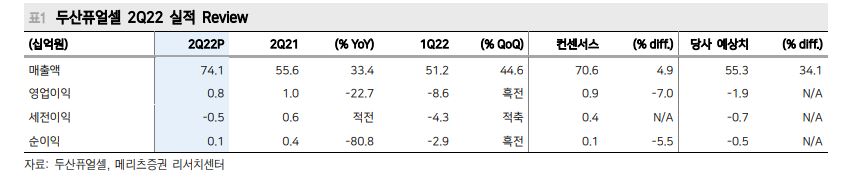

두산퓨얼셀 2Q22 연결 영업이익은 8억 원(-22.7% YoY)을 기록하며 시장 컨센서스(9억 원)에 부합하는 실적을 냈다. 1Q22 수주 가 부진했지만, 2Q22 수주분 중 일부를 당기 인식하면서 매출 성장폭이 커졌다.

그러나 주요 고객사인 발전공기업의 재무 구조 개선 영향으로 기수주잔고(2021년 말 100MW 대규모 수주)의 매출 인식이 늦어질 수 있기 때문에 2022년 연간 매출에 대한 기대감은 다소 낮춰야 하는 전망이다.

10~11월에 발표 예정인 수소법 개정안 시행령이 현재 최대의 화두이다. 단기적으로 3Q22 수주 반등에 큰 영향을 끼칠 것으로 보인다. 또한, 최근 발전공기업들의 재무건전성 악화로 ITB(입찰안내서) 시점이 다소 미뤄짐에도 불구하고 3Q22 신규 수주 50~60MW 내외의 완만한 회복이 예상되어진다.

두산퓨얼셀은 연초 제시했었던 수주 가이던스 240MW를 유지하며, 상당 부분은 3Q22 ~ 4Q22에 이뤄질 전망이다. CHPS(청정수소발전의무화제도)에 기반한 프로젝트와 SOFC(고체 산화물 연료 전지) 관련 제품으로 2023~2024년 수주 전망은 밝다.

두산퓨얼셀은 Shell과 선박용 연료 전지 실증을 위해 본계약을 체결하며 기존의 판매처 이외로 넓혀가고 있다. 메리츠 증권은 코로나, 무역전쟁 등으로 인한 실적 하락은 어쩔 수 없으나 중장기 성장성을 감안한다면 고멀티플(PER지표 고평가 된 주식)에 대한 타당성은 충분하다고 밝혔다.

이에 두산퓨얼셀 목표주가를 52,000원으로 잡았다. 현재 두산퓨얼셀의 주가는 30,700원이다. 10~11월에 발표될 수소법 개정안 시행 이후의 모멘텀이 기대된다.

'주식' 카테고리의 다른 글

| 안정적인 OPM을 기록한 효성ITX, 꾸준한 실적이 주가 상승으로 보답해줄까? (0) | 2022.07.29 |

|---|---|

| 2Q22 메모리 산업 수요 전망 대폭 하향조정한 SK하이닉스 주가는 당분간 구간횡보 예상 (0) | 2022.07.28 |

| 폴디드줌, XR, 자동차 등 신규 모멘텀이 풍부한 LG이노텍의 2분기 실적과 주가 전망 (0) | 2022.07.28 |

| ICE 사륜 구동 및 BEV 판매 성장에 따른 현대위아의 주가 향방 (0) | 2022.07.27 |

| 지방 은행 JB 금융지주, 배당금 120원으로 첫 중간배당을 실시하다 (0) | 2022.07.27 |

댓글