현대차, 3Q22 실적 전망

현대차 3Q22 실적은 매출액 37.7조 원, 영업이익 1.55조 원을 기록하였다. 엔진 관련한 품질 비용 1.36조 원을 제거하면 조정 영업이익은 2.91조 원으로 기존 시장 기대치(OP 3.3조 원)를 약 10% 하회한 실적이다. 자동차 사업의 영업이익은 예상치 못한 비용 이슈로 1.09조 원에 그쳤다.

품질 비용이 1.36조 원 반영되었고, 달러 기말환율 급등에 따라 일시적 판보충 비용도 약 4천억 원 반영된 것으로 보인다. 관련한 사항을 조정한 영업이익(일회성 비용 제거, 연결조정 손익 포함)은 2.37조 원으로 OPM 8%의 호실적이다. 금융 부문도 예상보다 부진했으며, 영업이익 3,780억 원을 기록해 9개 분기만에 가장 낮은 수익성을 기록하였다.

4분기에는 엔진 관련 품질 비용이 완전히 소멸되었다. 환율도 3분기 수준의 기말 급등을 기록하려면 연말 환율이 1,580원/달러를 돌파해야 하는데 현재 가능성이 없어 보인다. 금융 부문도 중고차 업황 둔화를 선제적으로 반영한 비용이 많다. 추가적인 낙폭은 제한적일 전망이며, 일회성 이슈들이 소멸된 4분기 실적은 매출 38.3조 원, 영업이익 3.1조 원으로 양호할 실적이 예상된다.

현대차 목표주가

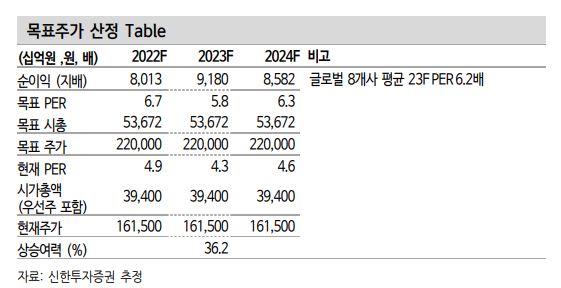

신한투자증권은 3Q22 분기에 목표주가로 220,000원을 제시한다. 3분기에 고질적인 일회성 비용이 반영되면서 실적에 대한 시장의 신뢰도가 훼손되었다. 조정을 감안하더라도 현시점의 주가는 유례없는 저평간 구간(23F PER 5배)으로 판단된다.

'주식' 카테고리의 다른 글

| 업종내 Top picks이 기대되는 KB금융 주가 알아보기 (0) | 2022.10.26 |

|---|---|

| 진공펌프 사업 성장이 기대되는 엘오티베큠에 대해 알아보자 (0) | 2022.10.25 |

| 포스코케미칼의 2차 전지 사업을 주목해야 한다 (0) | 2022.10.25 |

| 산업용 프린터 전문 업체 빅솔론의 24년 고성장이 기대된다 (0) | 2022.10.24 |

| 신규시설에 410억원 투자한 이수페타시스 주가 알아보기 (0) | 2022.10.24 |

댓글