SK하이닉스, 3Q22 실적 전망

SK하이닉스 3Q22 실적은 매출액 10.8조 원(-22%QoQ), 영업이익 1.8조 원(-56%QoQ)으로 시장 컨센서스 영업이익 2.3조 원을 하회할 것으로 보인다. Bit growth는 DRAM -4% QoQ, NAND -10% QoQ로 경쟁사 대비 DRAM 부문이 상대적으로 양호했다. 그러나 ASP는 DRAM, NAND 모두 20% QoQ 이상 하락한 것으로 파악된다.

원/달러 평균 환율은 약 6%QoQ 상승하며 실적 개선에 기여했지만 ASP 하락폭이 기대치를 상회하면서 이를 상쇄한 것으로 추정된다. 4Q22가 남아 있지만 투자자들은 이제 2023년으로 투자의 초점을 맞출 필요성이 있다. 3Q22 이후 반도체 업황이 급격하게 악화되어 이미 주가에 반영됐고, 오히려 반등 시점이 언제일 것인가를 모색해야 할 때이기 때문이다.

4Q22 메모리 반도체의 ASP 하락폭은 3Q22 대비 확대될 것이다. 하락세는 1H23까지 지속될 것이며 낮아진 수요에 대한 기대감과 ASP로 인해 2023년 연간 실적은 매출액 30.7조 원(-33%YoY), 영업적자 2,470억 원(적자전환)으로 기존 전망치를 하회할 전망이다. ASP 하락폭이 기대치를 상회할 것이며 높아진 감가상각비 부담은 20323년에 낮아지기 어렵다. 가동률 하락으로 원가 부담이 증가할 것으로 보인다.

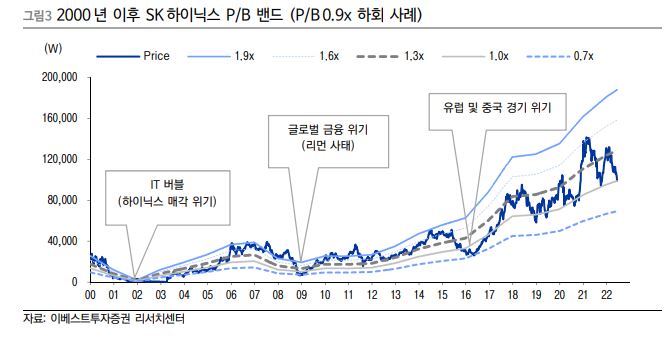

이베스트투자증권은 3Q22분기에 SK하이닉스 목표주가로 105,000원을 제시한다. 현재 SK하이닉스의 주가는 94,000원이다. 현 주가는 12M Fwd 기준 P/B 1.1x로 과거 역사적 P/B 밴드 하단이나, 4Q22~1H23 적자전환에 대한 우려가 지속될 전망이다.

'주식' 카테고리의 다른 글

| 중소형 IT 업체 엘비세미콘의 목표주가 알아보기 (0) | 2022.10.17 |

|---|---|

| 중등지역 네옴시티 투자 확대로 현대일렉트릭 수주 증가가 예상되다 (0) | 2022.10.17 |

| 하나금융그룹 위메이드 목표주가 하향조정하다 (0) | 2022.10.15 |

| 루켄테크놀러지스 반도체 테스트 소모품 사업에 진출하다 (1) | 2022.10.15 |

| 하이트로진로 3분기 매출 호조세가 지속되다 (0) | 2022.10.15 |

댓글